金利タイプを決める

金利のタイプ

住宅ローンの金利タイプには、次の3つがあります。

| 変動金利タイプ | 金融情勢の変化に伴い、返済の途中でも定期的に金利が変動するタイプ |

|---|---|

| 一定期間固定タイプ | 「当初5年間○%」など、一定期間だけ金利が固定されるタイプ |

| 全期間固定タイプ | 借り入れたときの金利が全返済期間を通じて変わらないタイプ |

| メリット | デメリット | |

|---|---|---|

| 変動金利 タイプ |

|

|

| 一定期間 固定タイプ |

|

|

| 全期間固定 タイプ |

|

|

| 金利のタイプ | 変動金利 | 一定期間固定金利 | 全期間固定金利 |

|---|---|---|---|

| 金利 |

低い 毎年2回変更 |

中間 | 高い |

| 毎月返済額 |

変わる 変更は5年毎 |

一定期間だけ 変わらない |

全期間 変わらない |

| 総返済額 | わからない | わからない | わかる |

| リスク | 有り | 有り | なし |

| 代表的な商品 |

銀行の 住宅ローン |

銀行の 住宅ローン |

住宅金融支援機構の フラット |

3.変動金利タイプの金利・支払金額の変更について

変動金利タイプは、一般的に、次のような仕組みで金利が変更されます。

金利の見直しは、6か月に一度(⇒毎月金利が変動しても、住宅ローン金利の変動は6カ月に1回)毎月返済金額の変更は5年に一度(⇒金利が上がっても、当初5年間の支払金額は変わらない)5年に一度の変更に際して、毎月の返済金額の増額幅は、前の返済金額の1.25倍までとなっています。

未払い利息

変動金利タイプの特徴の一つに、「当初5年間の毎月返済金額が変わらない」がありますが、6か月に一度金利見直しがあるのに、(金利が変わっても)どうして毎月返済金額がかわらないのでしょうか?毎月返済金額は、「元金返済部分」と「利息返済部分」に分けることができますが、金利が上昇した場合は「利息返済部分」が増加し、「元金返済部分」が少なくなることで毎月の返済額を一定に保っているのです。

具体例を示すと次のようになります。

(2500万円を35年間で借り入れた場合、1%の金利で毎月返済金額は約7万円)

であったものが2年目に金利が2%に上昇したとすると、返済金額7万円の内訳は次のようになります。

つまり、金利が高くなったら、毎月返済金額のうちの利息部分が増え、元本部分が減るというわけです。そして、金利が急激に高くなった場合には、毎月返済額の利息部分の内訳が大きくなり、ついには元金の内訳がなくなることがあり、さらには毎月の返済額では支払いきれない利息が発生することもあり得るわけです。この毎月の返済額を超えてしまった利息部分が「未払利息」です。

また、5年ごとに見直される返済額は、見直し前の返済額の1.25倍が上限となるため、その時の借入金利で計算した返済額が見直し前の1.25倍以上になる場合も、未払利息が発生します。

通常未払い利息に対する利息は計算されませんが、一度未払い利息が発生すると、ローンの残高はまったく減らなくなりますので、金利が下がるか、返済額が増えない限り、未払い利息の発生は止まりません。

直前の返済額の1.25倍が限度になっているので、毎月返済額がうなぎ登りになるということはありませんが、金利が上がり続けると未払い利息も発生し続ける可能性があるので注意が必要です。

なお、未払利息分の返済方法については、金融機関により異なりますが、

1.最終返済日に一括して返済

2.返済期間中に分割し毎月の返済額に上乗せして返済

3.元金、利息よりも優先して未払利息分を返済

の3つのパターンが一般的です。いずれにしても、未払い利息が発生すると大きな負担を強いられます。

金利の引下げ

銀行などの金融機関の住宅ローンの金利には、「店頭金利」と「適用金利」があります。店頭金利は金融機関の店頭に示される住宅ローン借入金利で、適用金利は実際に住宅ローンを借り入れる場合に適用される金利です。実際の返済金額を計算する際に使われるのは適用金利です。勤めている会社によって、あるいはタマホームでマイホームを建築する際に、1%引下げ、1.4%引き下げといった店頭金利より低いローン金利が提示される場合があります。

引下げ(優遇)のパターンは大きく二つに分かれます。

| 全期間一律コース | 借入れ時から完済まで、全期間にわたって、店頭金利から同じ%テージの金利を引下げるもので、変動金利タイプや一定期間固定タイプに見られるパターンです。 |

|---|---|

| 当初期間重視コース | 一定期間金利タイプに見られるパターンです。 当初の固定金利期間の引下げ幅が大きく、固定期間終了後の引下げ幅は小さくなるものです。 |

下記の表は、全期間一律で1%引き下げ(優遇)、当初期間重視で1.7%引き下げ(優遇)されている場合の、店頭表示金利と適用金利の違いを示しています。

| 店頭表示金利 |

全期間一律コース 適用金利 |

当初期間重視コース 適用金利 (当初期間後) |

|

|---|---|---|---|

| 変動固定 | 2.475% | 1.475% | ― |

| 固定2年 | 3.10% | 2.10% | ― |

| 固定3年 | 3.30% | 2.30% | ― |

| 固定5年 | 3.60% | 2.60% |

1.9% (店頭金利 -0.8%) |

| 固定7年 | 3.75% | 2.75% | ― |

| 固定10年 | 3.90% | 2.90% |

2.2% (店頭金利 -0.4%) |

| 固定15年 | 4.40% | 3.40% | ― |

| 固定20年 | 4.80% | 3.80% | ― |

※注意点としては、毎月の返済が滞った場合は、その時点で適用金利ではなく店頭表示金利になってしまう金融機関があります。

現在、銀行は住宅ローンを積極的に集めています。 ①BIS基準(各銀行がどのくらいリスクがあるか、健全なのかを示す基準)と、 ②事故率(返済の延滞や破産による債務不履行)の面から、事業向け融資ではなく住宅ローン向けの貸し出しを多くしようとしているからです。その結果、店頭表示金利からの優遇幅が大きくなる傾向があります。

金利の変動

住宅ローン金利が、どうして上がったり下がったりするかというと、一言でいえば、「景気が変動するから」で、『景気が悪いときには金利が下がって、景気が良くなると金利が上がる』というわけです。

また、もう一つの要因としては、市場で売買される『日本国債』の金利変動があげられます。国債とは、国が発行する債券です。日本政府が国債を発行するというのは、日本政府が投資家からお金を借りるというのと同じイメージです。ある一定期間、日本政府が発行した債券を保有する(=お金を貸す)代わりに、利息を受け取り、償還期間が来ると元本が返金されます。

景気の側面を絡めると、「景気が良い時=いろいろと儲け話がある時なので、高い利息を払ってくれないと(高い金利でないと)国債を買わないよ」、逆に「景気が悪い時=お金の行き場がないので、利息が低くてもしょうがない(低い金利でも構わない)」となります。また、「こんなに借金があって大丈夫なの」という心配は需給のだぶつきを示すので「金利が高くなる要因」で、「少子化で人口が減っていって成長力が鈍る」というのは経済の成熟・飽和という意味で「金利の低下要因」と、複雑な要素が絡み合って金利は決まります。

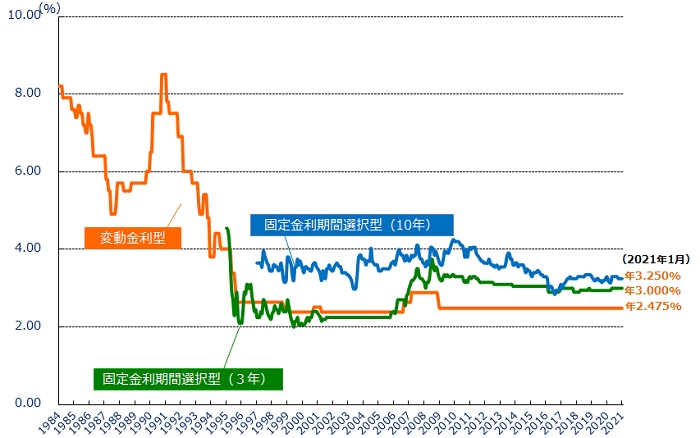

住宅金融支援機構HP「民間金融機関の住宅ローン金利推移(変動金利等)」より~

※主要都市銀行における金利を掲載。なお、変動金利は昭和59年以降、固定金利期間選択型(3年)の金利は平成7年以降のデータを掲載。(住宅金融支援機構の資料から抜粋)

※このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。

このグラフは昭和59年(1985年)からの約25年の動きを示したものです。いわゆるプラザ合意後の為替、金利が変動するようになってからの推移です。それ以前は、為替、金利とも管理されており変動が少なく、金利は公定歩合に連動する動きでした。すなわち、金利が市場で変動するようになった期間は、一般的な住宅ローンの借り入れ期間である35年をまだ経過していないわけです。今後35年間の金利を予測するというのは至難の業と言えるでしょう。

過去の推移を見ましても、変動金利が8.5%に上昇したこともありましたし、バブル時代を除いても4~6%の水準が珍しくないことがわかります。この間の平均金利は4%強です。そういう意味では、住宅ローンを返済する今後の35年間に、金利は4%を中心に上下2%として2~6%程度の範囲で動くことは想定の範囲内、『備えあれば憂いなし』と言えるようにしたいところです。

金利状況をウォッチし、金利が上昇すると判断したら、機敏に金利タイプの変更や、借換えを決断するというのはそんなに簡単ではありません。と言うのも、「金利の引下げ」の項の金利の表を見てもわかるように、たとえば変動金利と20年固定の金利差は2.325%の差がありますので、変動金利が上昇し固定金利に変更しようと思った時には、長期固定金利は既に上昇し毎月返済金額が高くなってしまっていて手が届かない、ということもあり得る話だからです。

借入総額が1000万円を超える住宅ローンで金利上昇のリスクをとるというのは借金をして株式投資をするというのに近い感覚です。家計を管理する上で支出をコントロールすることは重要なポイントです。支出に占める割合が大きい住宅ローン返済で金利上昇のリスクをとる必要はないと考えています。他方、年収に占める返済比率が低く余裕がある、あるいは繰り上げ返済を積極的にするといった、将来の金利上昇に対しても柔軟に対応できる方であれば、目先の低金利を存分に享受する意味で変動金利を選択するというのも一つの選択と言えるでしょう。

住宅ローンに関するお問合せ

「人生の中で最も大きく重要な、一生に一度の買い物」ですので、希望物件の購入額と予算に差が出てしまう場合もあります。

「自己資金」「住宅ローン借入額」について考えてみましょう。

タマホームでは住宅ローンのお悩みをサポートしていますのでお気額にお問合せください。

住宅ローンについての

お悩み相談はこちら